Выбор читателей

Популярные статьи

Расчет по страховым взносам – ежеквартальный отчет, который с 2017 года обязаны представлять все работодатели. Рассмотрим порядок заполнения расчета по страховым взносам в программе 1С.

Расчет по страховым взносам по сути заменяет собой ранее представлявшиеся РСВ-1 и 4-ФСС в части Раздела I, содержит информацию о расчете взносов:

Кроме того, в Расчете по страховым взносам приводится расчет взносов на дополнительное социальное обеспечение членов летных экипажей и работников угольной промышленности, по которым ранее мы отчитывались по форме РВ-3, а также расчет взносов за главу и членов крестьянских (фермерских) хозяйств (ранее применялся РСВ-2).

Расчет по страховым взносам состоит из

В Разделе 1 приводятся сводные данные о начисленных страховых взносах по видам страхования в целом по организации. Раздел 2 предназначен для заполнения по страховым взносам глав крестьянских (фермерских хозяйств) и представляется только по итогам года. Раздел 3 – персонифицированные сведения, заполняется на каждого работника организации.

В обязательном порядке представляются следующие разделы расчета:

Следующие разделы представляются при наличии данных для их заполнения:

Заполнение расчета по страховым взносам в 1С рассмотрим на следующем простом примере:

| Работник | Заработок за 1 кв. 2017 | Взносы на ОПС | Взносы на ОМС | Взносы на ОСС |

| Афанасьев А.А | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Лопырева Л.Л. | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Ромашкина А.А, | В отпуске за свой счет | 0 | 0 | 0 |

| Ромашкин Р.Р. | Премия за прошлый период 10 000 руб. | 2 200 | 510 | 290 |

| Всего: | 68 200 | 15 810 | 8 990 |

Для составления расчета по страховым взносам в 1С используется соответствующий регламентированный отчет, он включен в категорию отчетов Налоговая отчетность :

Для расчета по страховым взносам реализовано автоматическое заполнение по данным информационной базы, для этого используем кнопку Заполнить :

Расчет по страховым взносам удобно проверять по следующей схеме:

Титульный лист расчета по страховым взносам заполняется полностью автоматически на основании данных справочника Организации :

Если какие-то сведения на титульном листе не заполнились, то следует внести их в справочник Организации и обновить расчет по кнопке Еще — Обновить (именно обновить, а не перезаполнить).

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

Для каждого застрахованного лица заполняются:

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР .

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

В нашем примере в подразделе 1.1 заполняется информация:

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

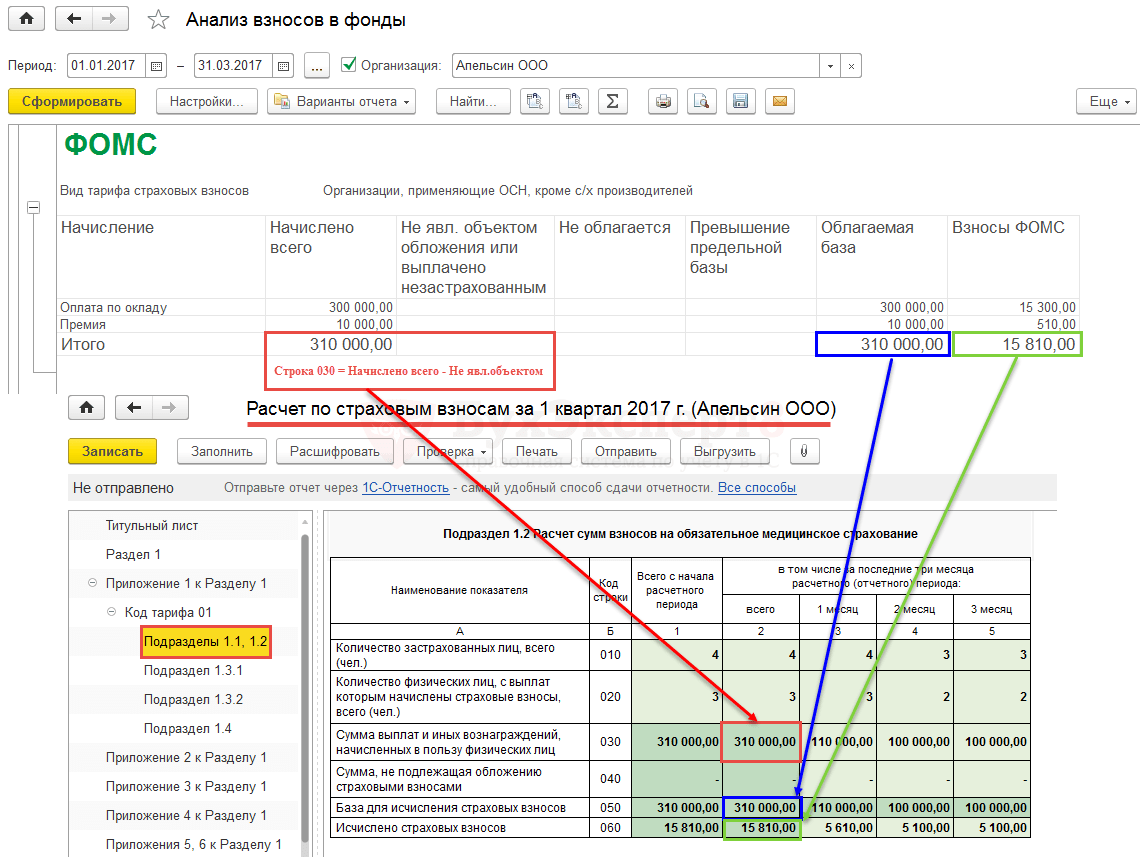

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате , в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам ):

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

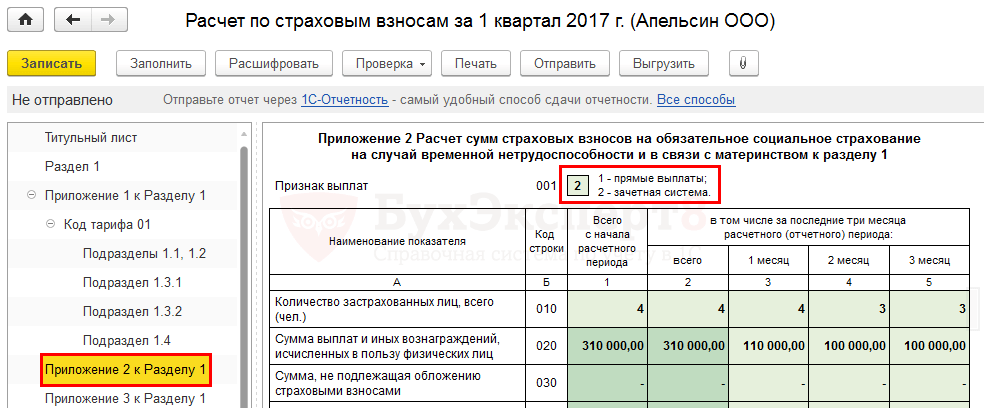

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

В Разделе 1 показываются сводные данные об обязательствах плательщика страховых взносов по ОПС, ОМС и ОСС в разрезе КБК.

По умолчанию Раздел 1 заполняется по данным информационной базы. В случае внесения ручных правок в Приложения к Разделу 1, для того чтобы Раздел 1 заполнился по данным ручных изменений, необходимо использовать ссылку Заполнить Раздел 1 по данным приложений .

На этом заполнение расчета по страховым взносам для нашего примера закончено.

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Контрольные соотношения для Расчета по страховым взносам направлены Письмом ФНС РФ от 13.03.2017 N БС-4-11/4371@. Всего предусмотрено более 300 контрольных соотношений.

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам. В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет. При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Для проверки «математики» в выгруженном расчете по страховым взносам можно воспользоваться бесплатной программой Налогоплательщик ЮЛ (размещена на сайте www.nalog.ru). Сначала нужно подгрузить расчет по страховым взносам по команде Сервис – Прием отчетности с магнитного носителя , затем открыть расчет и нажать на кнопку Контроль документа .

22.07.2014 00:14

Внимание! Данная статья поможет заполнить Расчет по форме РСВ-1 ПФР (включая сведения персонифицированного учета) в программе «1С:Зарплата и Управление Персоналом 8» (редакция 2.5). В том случае, если Вам необходимо заполнить форму РСВ-1 в программе «1С:Зарплата и Управление Персоналом 8» (редакция 3.0) воспользуйтесь статьей

При подготовке Расчета необходимо применять следующий порядок действий:

Автоматическое формирование Расчета

Расчет по форме РСВ-1 ПФР состоит из титульного листа и шести разделов:

Раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

Раздел 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу»;

Раздел 3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов»;

Раздел 4 «Суммы доначисленных страховых взносов с начала расчетного периода»;

Раздел 5 «Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»;

Раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Сведения персонифицированного учета сейчас являются также разделами Расчета:

подраздел 2.5 раздела 2 - аналог описи сведений АДВ-6-2;

раздел 6 - аналог форм СЗВ-6-4.

При этом применявшиеся в 2010-2013 годах формы персонифицированного учета (СЗВ-6-1, СЗВ-6-2, СЗВ-6-4) включаются в новую форму Расчета в виде корректирующих или отменяющих форм.

Заполнение титульного листа

Создание Расчета по форме РСВ-1 ПФР происходит также (аналогично предыдущим периодам) через рабочее место. Подготовка данных для ПФР (рис.1).

С помощью кнопки Сформировать формирование Расчета происходит полностью - заполняются «общие» разделы (а именно разделы 1-5), а также и подраздел 2.5 раздела 2 и разделы 6, которые содержат сведения персонифицированного учета. Подраздел 2.5 раздела 2 и разделы 6 Расчета отображаются в Подготовке данных для ПФР и, если необходимо, редактируются (рис.2).

Заполнение разделов Расчета в программе описано ниже.

Заполнение показателей титульного листа (рис. 3) происходит автоматически.

Показатели, которые характеризуют страхователя, заполняются на основании данных справочника Организации.

Если же необходимо добавить или изменить сведения о страхователе, то в справочнике Организации нужно выполнить редактирование данных, а после в шапке формы отчета нажать на кнопку "Обновить".

Заполнение раздела 1

В разделе 1 указывается информация о расчете по начисленным и уплаченным страховым взносам на обязательное пенсионное и медицинское страхование.

Данные в этом разделе заполняются автоматически на основании данных раздела 2, раздела 4 и данных учета расчетов с фондами по страховым взносам (регистра накопления Расчеты по страховым взносам).

Вследствие того, что с 01.01.2014 страховые взносы в ПФР не нужно выделять на страховую и накопительную часть пенсии, в текущем разделе (рис. 4) обозначены графы для фиксирования начисленных и уплаченных взносов за периоды с 2014 года (графа 3) и для отражения уплаченных взносов на страховую и накопительную части за периоды 2010-2013 гг. (графы 4 и 5).

Помимо этого, теперь в разделе 1 отсутствует строка 145. Ранее (до 01.01.2014) в этой графе указывались суммы страховых взносов, которые уплачивались в текущем отчетном периоде за предыдущие периоды.

Заполнение раздела 2

В разделе 2 указывается информация о расчете страховых взносов в отдельности по каждому тарифу, который применяется в отношении выплат застрахованным лицам.

Текущий раздел включает в себя:

подраздел 2.1 «Расчет страховых взносов по тарифу»;

подраздел 2.2 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.3 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.4 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц» (замена АДВ-6-2).

Заполнение подраздела 2.1 раздела 2

Строки таблицы заполняются по данным учета сумм начисленных выплат в пользу физического лица (эти данные содержатся в регистре накопления Учет доходов для исчисления страховых взносов), и сумм начисленных страховых взносов (по регистру накопления Страховые взносы исчисленные). Эти данные можно получить с помощью отчета Анализ начисленных налогов и взносов.

Внимание! В подразделе 2.1 нет разбиения сумм выплат и иных вознаграждений, которые начислены в пользу физических лиц входящих и не входящих в базу для начисления страховых взносов на ОПС, в зависимости от года рождения и статуса застрахованного лица. И также теперь нет разбиения сумм начисленных страховых взносов на страховую и накопительную части трудовой пенсии.

Внимание! Сведения о выплатах в пользу иностранных граждан и лиц без гражданства, не являющихся застрахованными лицами в системе обязательного пенсионного и медицинского страхования в РФ, в форме РСВ-1 ПФР не отражаются.

Заполнение подразделов 2.2, 2.3, 2.4 раздела 2

Для работодателей ФЗ от 28.12.2013 № 426-ФЗ специальную оценку условий труда, пришедшую на смену аттестации рабочих мест (начиная с 1.01.2014 г.). В зависимости от результатов аттестации рабочих мест по условиям труда либо специальной оценки условий труда действуют иные тарифы дополнительных взносов в ПФР (ч. 2.1 ст. 58.3 Закона № 212-ФЗ.

Подразделы 2.2, 2.3 и 2.4 заполняются автоматически по данным о начисленных физическим лицам дополнительных взносах. Получить данные учета сумм начисленных выплат в пользу каждого физического лица можно из отчета Анализ начисленных налогов и взносов.

Заполненный подраздел 2.2 представлен на рис.5;

Заполненный подраздел 2.3 представлен на рис. 6.

Внимание! Дополнительные страницы в случае применения нескольких тарифов предусмотрены только для подраздела 2.1, для подразделов 2.2 и 2.3 разделение на страницы не предусмотрено.

В подразделе 2.4 (рис. 7) поле Код основания заполняется автоматически. В данном поле указывается код основания для применения ч. 2.1 ст. 58.3 Федерального закона от 24.07.2009 № 212-ФЗ.

Поля «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется вручную, в которых указывается одно из значений символом «Х».

Внимание! Если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда, то в Расчет включается столько страниц подраздела 2.4, сколько "оснований" применялось в течение отчетного периода.

Заполнение подраздела 2.5 раздела 2

Подраздел 2.5 (замена АДВ-6-2) заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Как упоминалось ранее, по кнопке Показать все разделы можно открыть весь отчет, с возможностью редактирования "общих" его разделов (1-5). Разделы с персонифицированными сведениями (2.5 и 6) в этой форме отображаются только для просмотра (рис. 8).

Подраздел 2.5 состоит из подразделов:

2.5.1 «Перечень пачек документов исходных сведений индивидуального (персонифицированного учета)».

Подраздел содержит данные о пачках сведений индивидуального (персонифицированного учета) с типом корректировки сведений «исходная». Количество заполненных строк должно соответствовать количеству пачек Раздела 6 с типом корректировки сведений «исходная».

В строках по графе 2 в подразделе 2.5.1 отражаются сведения о базе для начисления страховых взносов на обязательное пенсионное страхование за последние три месяца отчетного периода по каждой пачке Раздела 6. Значение, указанное в строке «Итого» графы 2 подраздела 2.5.1, должно быть равно значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 204 подраздела 2.1 Расчета по всем кодам тарифов.

В строках графы 3 отражаются сведения о начисленных страховых взносах с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, за последние три месяца отчетного периода по каждой пачке Раздела 6. Значение графы 3 соответствующей строки равно сумме значений, указанных в подразделе 6.5, входящих в соответствующую пачку. Значение, указанное в строке «Итого» графы 3 подраздела 2.5.1, должно равняться значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 205 подраздела 2.1 Расчета по всем кодам тарифа.

В строках графы 4 отражаются сведения о количестве застрахованных лиц, на которых заполнены Разделы 6, входящие в соответствующую пачку. В графе 5 указывается имя файла (номер пачки документов), формируется программой автоматически.

2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета». Подраздел содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая». Количество заполненных строк должно соответствовать количеству пачек документов, корректирующих (отменяющих) Раздела 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4.

Для просмотра состава и редактирования подраздела 2.5 необходимо перейти в рабочее место Подготовка данных для ПФР (рис. 9).

В средней области формы Состав Раздела 2.5 (пачка документов Разделов 6) - отображается список автоматически сформированных пачек разделов 6. При необходимости в отчет могут быть добавлены новые пачки разделов 6 (для заполнения вручную), также корректирующие или отменяющие сведения за отчетные периоды до 2014 года (по формам СЗВ-6-4, СЗВ-6-1(2)). Кроме того, по кнопке Подбор есть возможность подбора в состав РСВ-1 подготовленных ранее документов персонифицированного учета.

Заполнение раздела 3

Если плательщик страховых взносов применяет пониженный тариф страховых взносов, то для обоснования применения пониженного тарифа такой плательщик должен в разделе 3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов» заполнить соответствующий подраздел.

Внимание! В Расчете по форме РСВ-1 ПФР в разделе 3 теперь не надо заполнять подраздел, который ранее заполнялся плательщиками страховых взносов, указанными в п. 3 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ, а именно в подразделе отражался список сотрудников-инвалидов, на выплаты которых начислены взносы по пониженному тарифу. Данные о сотрудниках-инвалидах теперь указываются в разделе с индивидуальными сведениями о работниках (раздел 6).

Также из раздела 3 исключен подраздел 3.8. В подразделе производился расчет соответствия условий, указанных в п. 13 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (организаций, оказывающими инжиниринговые услуги). С 01.01.2014 пониженные тарифы страховых взносов (часть 3.5 ст. 58 Закона № 212-ФЗ) для таких плательщиков не продлены. Такие плательщики перечисляют взносы в порядке, установленном на 2012-2016 гг., если не подпадают под действие иных льготных тарифов, предусмотренных ст. 58, 58.1 Федерального закона от 24.07.2009 № 212-ФЗ.

Заполнение раздела 4

Раздел 4 заполняется и предоставляется плательщиками, которым органом контроля были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном периоде вступили в силу решения о привлечении к ответственности.

Если в организации имело место доначисление страховых взносов в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды, то доначисленные взносы необходимо расшифровать, а именно: за какой год и месяц эти суммы начислены, основание для доначислений страховых взносов:

«1» - в случае доначисления по актам камеральных проверок;

«2» - в случае доначисления по актам выездных проверок;

«3» - в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений.

Итоговые суммы по разделу 4 переносятся в строки 120-121 раздела 1 Расчета.

Заполнение раздела 5

Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Заполнение раздела 6

Раздел 6 необходимо заполнить и представить плательщиками на всех застрахованных лиц, которым в отчетном периоде были начислены выплаты и другие вознаграждения в пределах трудовых отношений и гражданско-правовому договору.

Как говорилось выше, с помощью кнопки Показать все разделы можно выполнить открытие всего отчета, возможность редактирования есть только в «общих» разделах (разделы 1-5). Разделы с персонифицированными сведениями (разделы 2.5 и 6) здесь отражены только для просмотра (рис. 10).

Следует обратить внимание, что в форме отражается только одна пачка раздела 6. Чтобы выполнять переход между пачками, необходимо нажимать на кнопки в нижнем правом углу формы.

Для просмотра и, при необходимости, редактирования разделов 6 необходимо перейти в рабочее место Подготовка данных для ПФР (рис. 11).

Раздел 6 состоит из подразделов:

подраздел 6.1 «Сведения о застрахованном лице». В подразделе указывается Ф.И.О. в именительном падеже и СНИЛС застрахованного лица;

подраздел 6.2 «Отчетный период». В подразделе указывается период, за который представляется Расчет и календарный год, за отчетный период которого представляется Расчет;

подраздел 6.3 «Тип корректировки сведений». В подразделе указывается тип корректировки сведений;

подраздел 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица». В подразделе указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица за последние три месяца отчетного периода и с начала года, при указании нескольких кодов категорий застрахованного лица;

подраздел 6.5 «Сведения о начисленных страховых взносах». В подразделе указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках. Взносы указываются общей суммой за весь квартал;

подраздел 6.6 «Информация о корректирующих сведениях». В подразделе заполняется информация о корректирующих сведениях. Перечень пачек, содержащих корректирующие сведения, содержатся в подразделе 2.5 раздела 2;

подраздел 6.7 «Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ». В подразделе указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов в пользу физического лица, занятого на работах, указанных в пп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках и с начала года. В подразделе также необходимо указывать код специальной оценки условий труда (рис. 11).

подраздел 6.8 «Период работы за последние три месяца отчетного периода». В подразделе указывается стаж работы застрахованного лица за последние три месяца отчетного периода.

Внимание! Теперь не требуется указывать уплаченные за конкретное застрахованное лицо страховые взносы, т.е. не требуется распределять уплату по застрахованным лицам.

Также в рабочем месте есть возможность, добавить пачки разделов 6, а также корректирующих или отменяющих форм СЗВ-6-1,2,4;

перезаполнить все сведения по данным информационной базы: как в отдельном разделе 6 (кнопка Перезаполнить), так и во всех разделах текущей пачки (кнопка Перезаполнить все сведения). Кроме того, можно переформировать весь отчет, включая «общие» разделы отчета (кнопка Переформировать).

Как формируются записи о стаже

В обычном случае для сотрудника создается одна запись о стаже, в ней указывается дата начала и дата окончания периода работы в отчетном периоде (рис.12)

Все компании с хотя бы одним сотрудником в штате обязаны сдавать в ИФНС расчёт по страховым взносам. Эти сведения необходимы для отслеживания численности и уровня дохода работников. У многих возникают сложности с формированием этого отчёта, поэтому мы подготовили практический материал об особенностях создания расчёта по страховым взносам в программе «1С: ЗУП 8.3.1».

Этап I. Подготовительный

Начисления доходов сотрудникам — это основа для формирования отчёта «Расчёт по страховым взносам». Доходом сотрудника могут быть следующие начисления:

Чтобы правильного отразить и сформировать страховые взносы в программе, следует произвести соответствующие настройки тарифов (раздел Зарплата → См. также → Виды тарифов страховых взносов). Рис. 1.

Расчётом базы начисления страховых взносов является документ «Начисление зарплаты и взносов» (раздел Зарплата → Начисление зарплаты и взносов). Рис. 2.

Нажмите на копку «Создать», чтобы создать документ и указать период начисления зарплаты и взносов. Затем нажмите кнопку «Заполнить», чтобы отразить сотрудников, которым производиться «Начисление зарплаты и взносов». Для получения информации о базе начисления страховых взносов можно использовать отчёт «Анализ взносов в фонды» (раздел Налоги и взносы → Отчёты по налогам и взносам → Анализ взносов в фонды). Рис. 3.

Сформированные начисления зарплаты и страховые взносы отражаются в документе «Отражение зарплаты в бухучёте». В нём отображается начисленный доход и страховые взносы по каждому сотруднику на месяц начисления.

Для правильного отражения страховых взносов в отчёте «Расчёт по страховым взносам», необходимо корректно указать статус застрахованного лица (раздел Кадры → Сотрудники → ссылка Страхование или в справочнике «Физические лица»). В личной карточке сотрудника или физического лица нужно указать дату изменения статуса.

Этап II. Формирование отчёта

После того как мы произвели в программе «1С: ЗУП 8.3.1.» все необходимые настройки и начисления, необходимо перейти к формированию отчёта «Расчёт по страховым взносам». Он заполняется в разделе Отчётность → Справки-1С отчётность. По кнопке «Создать» выбираем отчёт «Расчёт по страховым взносам» и указываем период формирования отчёта. Документ состоит из титульного листа и разделов по отражению информации по расчётам страховых взносов. Раздел 1 содержит данные об обязательствах плательщиков страховых взносов. Он заполняется по данным десяти Приложений, которые к нему относятся. В данном разделе должны отражаться суммарные данные о страховых взносах, необходимые для уплаты в бюджет. Более подробные данные о назначении взносов формируются в приложениях к этому разделу.

Раздел 2 «Расчёта по страховым взносам» предназначен для крестьянских (фермерских) хозяйств (КФХ). Раздел 3 содержит персонифицированные сведения о физических лицах, то есть перечень личных данных о физических лицах. Так, помимо ФИО и СНИЛС, предусмотрены ИНН, даты рождения, гражданства сотрудника, данных о документе, удостоверяющем личность сотрудника. Данные этого раздела формируются по итогам последних трех месяцев отчётного года.

Случаи, когда заполняется раздел 3 отчёта «Расчёт по страховым взносам»:

Титульный лист, Раздел 1, Подразделы 1.1 и 1.2, Приложения 1, Приложение 2 и Раздел 3 составляют все организации и индивидуальные предприниматели, плательщики страховых взносов, производящие выплаты физическим лицам. Рис. 4.

Оставшиеся разделы и приложения формируются по необходимости, при наличии сведений для заполнения.

В программе «1С:ЗУП 8.3.1.» отчёт «Расчёт по страховым взносам» формируется автоматически, при соблюдении условий правильного и своевременного формирования зарплаты в программе.

Для корректного формирования отчёта «Расчёт по страховым взносам», нужно обновить программу до актуальной версии. С января 2017 года ИФНС ввёл новые условия для приёмки отчёта: личные данные физических лиц должны полностью совпадать с данными базы ИФНС. Если данные по сотрудникам не будут совпадать с данными базы ИФНС, то отчёт не будет принят ИФНС.

В данной статье мы выделили основные моменты, на которые следует обратить внимание при формировании отчёта «Расчёт по страховым взносам». Подводя итоги, хочется отметить, что корректное ведение учёта начисления и выплаты заработной платы и других начислений, является преимуществом для правильного формирования данного документа. Желаем вам успешной сдачи годовой отчётности!

Уважаемые читатели, сдавайте отчётность без проблем! Наши консультанты имеют огромный опыт работы в программах 1С и готовы вам помочь с формированием любого отчёта. Закажите консультацию .

Работайте в 1С с удовольствием!

За весь прошедший год страхователи должны предоставлять в ПФР расчёт РСВ-1.Несмотря на то, что документ не новый,иной раз возникают форс-мажорные обстоятельства при внесении сведений в форму.

Что представляет собой форма ПФР РСВ-1 и какие могут возникнуть сложности при внесении цифр (по взносам), рассмотрим в статье. Скачать бланк формы РСВ-1 ПФР можно по .

Любой работодатель, вне зависимости от выбранной системы налогообложения, должен заполнять и сдавать форму РСВ-1 в ПФР.

Полное название этого документа звучит так - Расчет по начисленным и уплаченным взносам . При заполнении этого документа указываются взносы, которые начислялись и уплачивались в такие структуры, как Пенсионный Фонд Российской Федерации и Фонд обязательного медицинского страхования.

В документе отображены конкретные суммы, которые были начислены и выплачены сотрудникам на следующие цели:

Данный отчет заполняется и предоставляется в контролирующий орган, ПФР, раз в квартал. Отчетными периодами являются 1 квартал, полгода, 9 месяцев и закрывает расчетный год последний квартал – годовой.

Гос. орган на основании ФЗ № 212 обязал заполнять и предоставлять документ следующим юридическим и физическим лицам:

Если договор с сотрудником заключен, значит, в обязанности страхователя входит не только уплата взносов, но и заполнение отчётных документов. К примеру, по форме РСВ-1 ПФР. Скачать и заполнить бланкможно на сайте ПФР либо у нас по .

Мы определились, что документ заполняют работодатели-страхователи. И каждый определяет для себя, какие разделы нужно заполнять. Как правило, стандартное заполнение состоит из следующих разделов РСВ-1:

Другие разделы заполняются, если были произведены доначисления по страховым взносам.

Таким образом, форма РСВ-1 будет заполнена по тем данным, которые начислялись и уплачивались в организации.

Прежде чем приступать к заполнению основных разделов документа, нужно заполнить первый лист (титульный). В нем необходимо указать следующие данные работодателя:

Все поля на титульном листе обязательно должны быть заполнены. Если будет что-то пропущено, это уже будет считаться нарушением.

Заполняя первый раздел отчетности, обычно ответственные лица не испытывают сложностей. Главное, внести корректные цифры.

Итак, в первом разделе формы нужно будет указать общие суммы, которые начислялись и уплачивались по всем сотрудникам. Все данные, вносимые в этот раздел, берут из раздела 6. Поэтому перед заполнением первого листа можно внести данные в шестой раздел.

Сюда вносятся индивидуальные данные по каждому сотруднику. Обязательными при заполнении РСВ 1являются следующие сведения:

Каждый лист расчета подписывает руководитель компании.

Важно запомнить, что сроки предоставления документа разные. Если в штате организации меньше человек, то сдавать можно на бумажном носителе. Срок сдачи документа для такого формата — 15 число отчётного квартала. Если форма РСВ предоставляется в электронном виде, то сдавать нужно 20-го числа. Эта дата определена для тех страхователей, которые имеют в штатном расписании более человек.

Ни в коем случае нельзя опаздывать со сроками сдачи документов. Не сданный вовремя отчетный документ накладывает на компанию штраф.

Если форма была сдана не в том формате, который установлен для предприятия (должны сдавать в электронном виде, а сдали на бумаге), то штраф составит 300 рублей.

Если сдача документа была произведена с опозданием, то накладывается штрафная санкция, которая составляет 5% от суммы указанных взносов. Штраф не может быть меньше 1 000 рублей, но и не больше 30% от суммы взносов.

Например, ООО «Лотос» сдавали расчет через интернет ноября, хотя должны были сдать 21-го числа. Вышло, что опоздание по сдаче документа составило меньше месяца.

Высчитываем сумму штрафа - 35 000+7 500*5%= 2 125 рублей.

Если вы работаете в программе 1С, то вам поможет в заполнении РСВ-1 данное видео:

Жизнь не стоит на месте, так же как и вносимые изменения в законы нашей страны. Так, начиная с 2017 года, расчет по страховым взносам сдается по форме КНД 1151111. Данные изменения утверждены приказом федеральной налоговой службы РФ № ММВ-7-11/551@ от 10 октября 2016. Ранее в контролирующий орган сдавался отчет по форме РСВ-1 ПФР от 16 января 2014 года. Естественно, отчет по форме КНД 1151111 появился в программах 1С ЗУП и Бухгалтерия.

Все производимые действия будут выполняться в программе 1С 8.3 ЗУП 3.1. Для программы 1С 8.3 Бухгалтерия принцип тот же самый.

Для начала разберемся, где в 1С 8.3 Расчет по страховым взносам. Перейдите в меню «Отчетность, справки» выберите пункт «1С-Отчетность». В бухгалтерии: «Отчеты» — «Регламентированные отчеты».

Перед вами появится окно с перечнем ранее созданных отчетов. Создайте новый.

В открывшемся окне перейдите на закладку «Все».

Прежний отчет по расчету страховых взносов находился в группе «Отчетность в фонды» и назывался «РСВ-1 ПФР». Если его выбрать сейчас, то программа просто не даст вам его сформировать за период, начиная с 2017 года. Так же здесь будет указана причина – отчет утратил силу.

Новая форма отчетности расположена в группе «Налоговая отчетность». Рекомендуем добавить его в избранное, нажав на знак звезды двойным кликом левой кнопки мыши. Не актуальный отчет «РСВ-1 ПФР» из избранного желательно удалить во избежание путаницы.

После выбора «Расчета по страховым взносам» появится окно, где нужно указать организацию и период. Кроме того тут располагается справочная информация по срокам сдачи, ответственным и изменениям законодательства.

Желтые и светло-зеленые поля отчета доступны для редактирования. Тем не менее при возникновении неточностей и ошибок рекомендуется редактировать не сам отчет, а данные в программе, на основании которых он был сформирован.

| Статьи по теме: | |

|

Норманны и нормандцы. В чём разница? Норманны Почему норманны

Слово «викинг» восходит к древненорвежскому «викингр». Относительно его... Эпидемия: определение. БЖД. Общие сведения об эпидемиях. Причины возникновения эпидемических очагов. Возбудители инфекции Эпидемии причины возникновения

Эпидемия – быстрое распространение инфекционной болезни среди населения,... Институциональная теория торстейна веблена

Помимо этого, мотивом к накоплению является власть, даруемая богатством.... | |