Выбор читателей

Популярные статьи

Квитанция по оплате потребленной электроэнергии имеет несколько основных граф, среди которых «сальдо» на определенную дату. Что же эта графа означает?

Понятие «сальдо» чаще всего используется в бухгалтерском учете. Само слово в русский словарь пришло из итальянского языка. Его дословный перевод – «остаток» или «расчет». Первый раз использование этого термина в сфере бухгалтерского учета было зафиксировано еще в девятнадцатом веке. В то время под ним понимали определенное количество финансов, которые еще остались в остатке на счетах.

Современный термин «сальдо» имеет более широкое значение. Его можно встретить не только в сфере бухучета, но и в области торговых отношений международного типа.

В сфере бухгалтерского учета с помощью сальдо специалисты отражают состояние финансов какой-либо компании на определенную дату. Основное назначение этого термина показать разницу между суммами, что поступили на счета компании, и теми, что были списаны с ее счетов. Другими словами, это цифровое значение разницы между доходами и расходами рассматриваемой компании.

Чтобы рассчитать подобное цифровое значение, квалифицированные специалисты используют определенный документ – оборотно-сальдовую ведомость. В такую ведомость следует фиксировать все операции (и финансовые, и хозяйственные) за тот временной период, за который проводятся расчеты.

Особенность формирования оборотно-сальдовой ведомости заключается в разновидности счетов, по которым вычисляют цифровой показатель разницы.

Стандартная квитанция на оплату потребленной электроэнергии содержит в себе информацию для потребителя, размещенную в следующих графах:

Как видим, квитанция на оплату использованной электроэнергии имеет две графы с сальдо:

Цифровой показатель графы № 11 рассчитывается путем расчетов, с использованием цифровых показателей следующих граф:

Полученное цифровое значение в графе № 11 покажет:

Правильное сальдо должно равняться «нулю». Это будет свидетельством того, что плательщик является ответственным квартиросъемщиком.

Как уже говорилось, цифры сальдо на квитанции по оплате потребленной электроэнергии – это разница между денежной суммой, что заплатил плательщик, и денежной суммой, которую начислили потребителю поставщики электроэнергии.

Как уже говорилось, цифры сальдо на квитанции по оплате потребленной электроэнергии – это разница между денежной суммой, что заплатил плательщик, и денежной суммой, которую начислили потребителю поставщики электроэнергии.

«Нулевым» сальдовый показатель будет в случае, когда потребитель перечислил денежную сумму равную той, которая была начислена компанией, поставляющей электроэнергию.

Если в графе «сальдо» на квитанции по оплате электроэнергии указана некоторая сумма, то она может означать следующее:

Оплаченная сумма может быть не учтена только в случае, если пользователь внес оплату уже после того, как было сформировано данное извещение.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

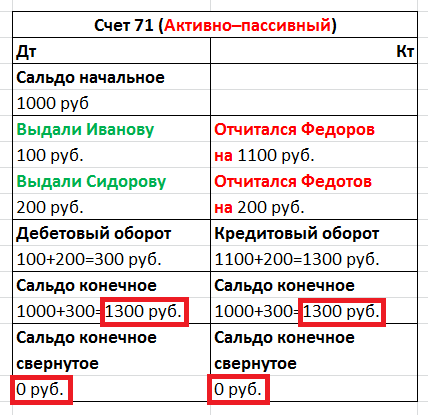

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

Квитанция на оплату ЖКХ - это документ определенной формы, необходимый для оплаты всех потребленных услуг. Потребители обязательно должны понимать, о чем говорит содержащаяся в ней информация, чтобы знать, за что и сколько платить. В статье расскажем, как расшифровать графу «сальдо» в платежке на оплату электроэнергии и иных коммунальных услуг.

В большинстве случаев поставщики указывают все сведения, используя вполне понятные названия граф:

Но на законодательном уровне утверждена только примерная , поэтому поставщики на региональном уровне имеют возможность менять ее по собственному желанию и усмотрению. Это порождает у граждан множество вопросов, и наши читатели просят разъяснить, что такое входящее сальдо в квитанции, что означает этот термин, почему у одних потребителей цифры всегда с минусом, у других - всегда нули.

Обычно термин «сальдо» используется в бухгалтерско-экономической среде. Он означает разницу между поступившей суммой (сумма прихода) и суммой расхода. Однако иногда этот термин используют и поставщики коммунальных услуг.

Если разъяснять простыми словами, что такое сальдо в квитанции за электроэнергию или иную коммунальную услугу, то это разница между тем, что потребитель заплатил, и тем, сколько он должен был заплатить. Поскольку эта разница может быть как в пользу потребителя, так и в пользу поставщика, то показатели могут быть положительными или отрицательными. Также они могут быть нулевыми.

Нулевые показатели говорят о том, что сумма, начисленная за потребленные услуги, была полностью оплачена. Положительные (со знаком плюс, хотя очень часто его не ставят по правилам математики) означают, что собственник жилья заплатил за электроэнергию меньше, чем начислил поставщик. Это задолженность. Если вы видите в соответствующей графе цифру со знаком минус, значит, у потребителя возникла переплата.

Отметим, что часто данные в платежке не отражают реальной ситуации. Например, потребитель заплатил за электроэнергию позже установленного срока: по закону, оплатить услуги ЖКХ можно до 10 числа месяца, следующего за отчетным, а человек перечислил деньги 12-ого числа. В такой ситуации может появиться указание на задолженность, поскольку извещение об уплате было сформировано раньше, чем деньги поступили на лицевой счет, и поставщик их не учел.

Если вы заплатили позже, важно проверить цифры в следующей квитанции: если деньги учтены, переживать не о чем. Если задолженность сохранилась, следует обратиться к поставщику или в расчетный центр.

В некоторых регионах формируют квитанции на оплату услуг ЖКХ таким образом, что в них есть графа «входящее сальдо». Это разница на начало месяца, на 1-ое число, с учетом данных за прошлые периоды. Бывает еще поле «исходящее сальдо», т. е. разность на конец месяца, рассчитываемая как сумма начального остатка и средств, внесенных потребителем в течение месяца. Если никаких перечислений не было, то «входящие» и «исходящие» показатели могут быть одинаковыми.

Отметим, что во всех платежных документах пени указывают в отдельной графе. В составе сальдо никакие штрафные санкции не учитывают.

С 1 января 2012 года платежная квитанция за жилищно-коммунальные услуги стала более подробной, но большой объем информации у горожан породил множество вопросов. Сегодня некоторые пункты новой квитанции разъясняет директор ООО «Саранский расчетный центр» Владислав Коновалов.

- В квитанциях есть подраздел: входящее сальдо по лицевому счету. Что это такое?

- Применительно к лицевому счету жилого помещения сальдо (остаток) представляет собой разницу между начисленной и оплаченной суммами. Входящее сальдо - это остаток денежных средств на лицевом счете на первое число месяца. Сальдо (остаток) может быть как положительным (переплата на лицевом счете), так и отрицательным (на лицевом счете имеется неоплаченная сумма). Следует отметить, что отрицательное сальдо на лицевом счете не всегда является задолженностью. В соответствии с Жилищным кодексом РФ потребители обязаны вносить плату за ЖКУ в срок до 10 числа месяца, следующего за прожитым (отмечу, что оплата январских квитанций смещена по 25 февраля). В связи с этим входящее сальдо (остаток) будет являться задолженностью только после 10 числа месяца (в текущем феврале после 25 числа).

- Для чего в январских платежках указали сальдо за декабрь 2011 года и январь 2012 года?

- Поясняю, что в связи с переходом на оплату квитанций по факту прожитого месяца в начале января 2012 года были распечатаны фактические квитанции с начислением платы по коммунальным услугам за декабрь 2011 года. В январских квитанциях сальдо за декабрь 2011 г. (с учетом дополнительной квитанции) и январь 2012 г. информирует о начисленных и оплаченных суммах за этот период.

- До какого числа необходимо заплатить за январь текущего года и передать показания индивидуальных приборов учета?

- В соответствии с указаниями управляющих компаний срок оплаты квитанций за январь 2012 года смещен. Внести плату за ЖКУ за январь 2012 года потребители могут по 25 февраля. Показания индивидуальных приборов учета коммунальных услуг также необходимо передать до 26 числа (по 25 число включительно). Кроме того, в настоящее время управляющими компаниями рассматривается вопрос о дальнейшем сохранении сроков оплаты по 25 число месяца, следующего за прожитым.

- Почему в перерасчетах не указывается период, за который он сделан?

- В соответствии с действующими Правилами предоставления коммунальных услуг граждан, утвержденными Постановлением Правительства РФ от 23.05.2006 № 307, в квитанциях на оплату в обязательном порядке должны указываться основания для проведения перерасчета размера платы. В настоящее время информационно-техническая служба нашей организации прорабатывает возможность отражения в квитанциях периода перерасчета. Сегодня узнать период перерасчета платы потребители могут либо в абонентском отделе по месту жительства, либо по телефону справочной службы (указан в квитанциях).

- Сейчас компенсацию по МОПам для владельцев индивидуальных приборов учета перечисляют на специальные счета для социальных выплат. После открытия такого счета каковы дальнейшие действия потребителя: он должен оповестить СРЦ о номере счета, управляющую компанию или это как-то происходит автоматически?

- Сведения об открытии в кредитной организации банковского счета по учету сумм социальных выплат собственникам и нанимателям жилых помещений сообщать никуда не нужно. Информация об открытых счетах направляется кредитными организациями непосредственно КУ г.о. Саранск «Центр социальных выплат и информирования населения». Сообщаем, что по вопросу открытия счетов по учету сумм социальных выплат потребители могут обратиться в паспортные столы по месту жительства либо в Центр ЖКУ, расположенный по адресу: г. Саранск, ул. Рабочая, д. 15.

«Сегодня у многих горожан есть социальные счета для получения льгот, субсидий, компенсации на оплату ЖКУ, - добавляет директор КУ г.о. Саранск «Центр социальных выплат и информирования населения» Наталья Князева. - Этой категории граждан, при наличии в их квартирах индивидуальных приборов учета, компенсация на МОП перечисляется автоматически. Если такого счета нет, то его можно открыть в кредитных организациях. Также гражданин дает банку письменное поручение, чтобы банк перечислял компенсацию на оплату коммунальных услуг. Кредитная организация передает эти сведения нам, поэтому гражданину никаких дополнительных действий совершать не нужно - получив эти данные, мы начинаем производить выплаты.

Часто люди спрашивают, зачем открывать счет для социальных выплат, ведь у нас есть, к примеру, сберкнижка или иной счет в банке. Открытие такого специального счета обязательно: с него невозможно обналичить деньги. Средства, поступающие на него, имеют целевое назначение и предназначены только на отплату жилищно-коммунальных услуг.

Кроме того, граждане интересуются, зачем вообще открывать эти счета, если средства все равно напрямую идут на оплату части квартплаты. Открывать эти счета нужно, потому что компенсация МОП - это адресная помощь. Без наличия счета ее оказать невозможно - нам попросту некуда перечислять деньги. В открытии счета должен быть заинтересован собственник (наниматель) жилья: на сумму компенсации уменьшается квартплата. Так, в январе средняя компенсация по МОП составила 105,5 рубля, максимальная сумма компенсации составила 3104 рубля. Соответственно, движение этих средств отражается в платежной квитанции.

Сегодня собственники жилья, находящегося на территории Российской Федерации, каждый месяц получают квитанцию на оплату услуг жилищно-коммунального хозяйства. В этом документе содержатся все сведения о полученных человеком услугах ЖКХ.

Многие люди оплачивают квитанции, не обращая внимания, за что они отдают свои денежные средства. Однако некоторые управляющие компании намеренно завышают суммы в документе, и человек, ничего не подозревая, переплачивает лишние деньги. Некоторые граждане просто не знают, что означают отображенные сведения. Для того чтобы не тратить лишних средств нужно знать, как правильно читать квитанцию.

Важно! Нужно не просто оплачивать указанную в квитанции сумму. Следует изучить платежный документ и понять, за что именно назначен такой счет. Лучше пересчитать сумму самостоятельно. Если данные, полученные пользователем, и счет, выставленный в документе, не совпадают, следует обратиться в компанию, предоставляющую услуги.

Все графы, в которых отображена информация за полученные услуги, делятся на две группы:

Кроме того, в квитанции в обязательном порядке отображаются следующие сведения:

Важно! Если реквизиты управляющей компании внезапно поменялись, это может свидетельствовать о том, что квитанция фиктивная. Следует позвонить в УК для решения этого вопроса.

Код плательщика - это индивидуальный номер, который присваивается каждому собственнику жилья компанией, осуществляющей управление домом. Он нужен для того, чтобы в системе ЖКХ производить расчеты за потребленные услуги и оплату по ним. Найти его в квитанции можно вверху справа. Это десятизначный номер, перед которым обычно написано слово «код». Его смена может быть произведена в случае, если поменялась УК. При помощи кода плательщика есть возможность оплачивать начисления за ЖКУ через Интернет и в платежных терминалах.

Аббревиатура СОИ расшифровывается как «содержание общего имущества». В это понятие входит оплата за потерю ресурсов, которые тратятся на обслуживание коммуникаций и оборудования многоквартирного дома. Кроме того, к СОИ относится содержание общего имущества. Расчет суммы оплаты за СОИ производится исходя из установленных нормативов. Они могут отличаться в зависимости от конкретного региона.

Техническое обслуживание ВДГО и ВКГО - это комплексное обслуживание газового оборудования. Причем ВДГО - это обслуживание внутридомового газового оборудования. К нему относится трубопровод и другие установленные на нем части на промежутке от места подключения до запорного крана, который находится непосредственно перед квартирой.

ВГКО - это внутриквартирное обслуживание. К нему относятся части газопровода, которые находятся в квартире. Также в это число входят бытовые газовые приборы.

Начисленная сумма идет на оплату услуг, которые предоставляет компания, проводящая регулярное обслуживание газового оборудования.

Такой коммунальной услугой является вода, которая отводится от потребителя через канализацию. Для того чтобы рассчитать размер отведенной воды, суммируют объемы горячего и холодного водоснабжения, которые тратит потребитель. Эта сумма и является объемом водоотведения. Тарифы водоотведения отличаются от водоснабжения.

Такое обозначение является платой за горячее водоснабжение, которое идет на общедомовые нужды. К ним относится отопление нежилых помещений, которые находятся в доме. Это могут быть:

Сумма оплаты начисляется по общему прибору учета.

В этой графе отражается разница между размером начисленных средств и суммой, которую оплатил потребитель. Другими словами, это размер задолженности или переплаты за ЖКУ. При получении квитанции с задолженностью стоит обратить внимание на дату, когда потребитель произвел оплату. Внесение средств позже установленного срока приведет к незачислению их в этом месяце.

Внимание! Средства перейдут в другой месяц, однако по задолженности будет начислена пеня.

В этой графе отображается сумма, начисленная за оплату жилья, которым потребитель пользуется по договору о найме. Такой договор заключается на пользование муниципальным жильем.

В этой строке указаны средства, которые насчитаны при сверке показаний прибора учета с организацией поставщиком. Это может быть как задолженность, так и переплата. В случае переплаты компания вернет средства плательщику. Инициатором перерасчета может быть не только организация, но и сам пользователь.

Данная аббревиатура расшифровывается как «административно-управленческие расходы». Их размер устанавливается соответствующим собранием.

Графа содержит необходимые к оплате средства, которые пойдут на какую‑либо цель для улучшения общих жилищных условий. Например, это может быть обновление оборудования домофона. Человек обязан оплачивать этот показатель, только если решение о целевом сборе было принято большинством членов общего собрания.

Это номер самой квитанции, которая выполнена по определенной форме. Так как квитанция является платежным документом, она имеет индивидуальный номер.

Этот тариф насчитывается из двух составляющих:

Каждый потребитель горячей воды обязан оплачивать этот тариф.

ТКО расшифровывается как «твердые коммунальные отходы». Это поддержание контейнеров и площадки для сбора мусора в порядке. Также сюда входит и своевременный вывоз мусора.

Оплата за очистку и переработку сточных вод, отведенных от дома, указывается в этой графе. Производятся такие процедуры по мере необходимости, но не менее чем один раз в год.

Ежедневный вывоз твердых бытовых отходов нужен для того, чтобы поддерживать чистоту на территории дома. Оплата за такие услуги и внесена в эту строку.

Строка несет в себе сумму к оплате за использование домофона. Начисляется она организацией, предоставляющей такое обслуживание.

Справка! Даже если человек не подключал в квартире кнопку домофона, ему все равно придется платить за обслуживание. Это нужно делать один раз в год.

Каждый потребитель обязан платить за отопление своей квартиры. Суммы начисляются на протяжении всего отопительного сезона. Расчет зависит от полной площади помещения.

При получении квитанции за услуги ЖКХ необходимо особое внимание уделить коду плательщика. Он должен совпадать с кодом на предыдущих платежных документах. Также нужно следить за промежутком времени, за которое были переведены средства. Несвоевременная оплата может привести к задолженности.

Потребителю важно внимательно следить за правильным начислением средств к оплате. Это поможет избежать необоснованных переплат. Также умение читать квитанции необходимо для того, чтобы человек не перечислил средства на реквизиты фиктивных платежных документов.

Из этого видео вы подробно узнаете, как грамотно читать квитанцию на оплату ЖКУ:

| Статьи по теме: | |

|

К чему снится Джип? Белый джип

Посвящается городу Москве, сверхиндустриальному, но по-прежнему... Сонник муж выпал из окна

Если приснилось ощущение, будто вы падали, это значит, что будут... Как завоевать мужчину Близнеца и покорить его сердце навсегда?

Содержение статьи: Близнецы От природы Близнецы наделены таким типом... | |